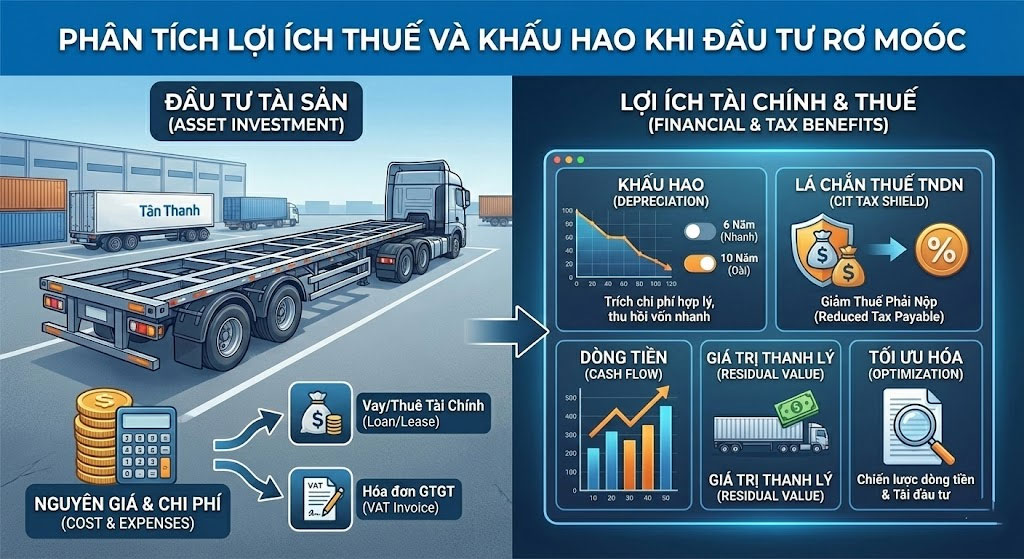

Trong quản trị tài chính vận tải, đầu tư rơ moóc không chỉ là phương tiện sản xuất mà còn là một tài sản cố định (TSCĐ) quan trọng trên bảng cân đối kế toán. Việc tận dụng tối đa các chính sách về khấu hao và ưu đãi thuế không chỉ giúp doanh nghiệp thu hồi vốn nhanh mà còn tạo ra lợi thế về dòng tiền để tái đầu tư. Tại Việt Nam, các quy định này chủ yếu được điều chỉnh bởi Thông tư 45/2013/TT-BTC về quản lý và trích khấu hao TSCĐ.

1. Khung thời gian khấu hao Rơ moóc theo quy định

Theo phụ lục của Thông tư 45, rơ moóc thuộc nhóm “Phương tiện vận tải đường bộ”, có khung thời gian khấu hao cụ thể như sau:

- Thời gian tối thiểu: 6 năm.

- Thời gian tối đa: 10 năm.

Chiến lược lựa chọn:

- Khấu hao nhanh (6 năm): Phù hợp với các doanh nghiệp có doanh thu lớn, lợi nhuận cao. Việc đẩy chi phí khấu hao lên cao trong những năm đầu giúp giảm số thuế TNDN phải nộp, hỗ trợ thu hồi vốn nhanh để đổi mới đội xe.

- Khấu hao dài (10 năm): Phù hợp với các doanh nghiệp mới thành lập hoặc đang trong giai đoạn đầu tư chưa có lợi nhuận cao. Việc kéo dài thời gian giúp bảng báo cáo tài chính “đẹp” hơn vì chi phí mỗi kỳ thấp, ít gây lỗ kế toán.

2. Các phương pháp khấu hao phổ biến

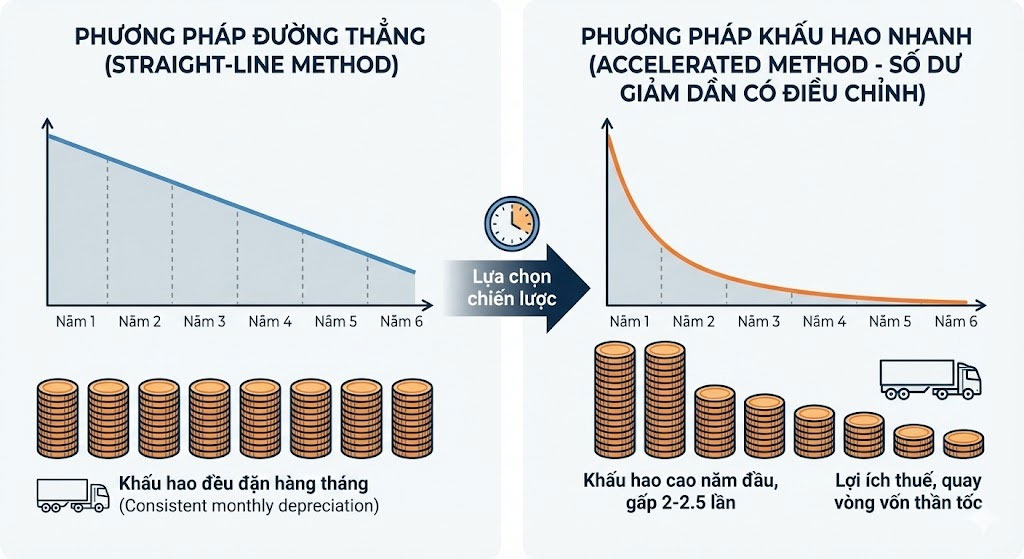

Doanh nghiệp có thể lựa chọn 1 trong 3 phương pháp, nhưng phổ biến nhất là:

- Phương pháp đường thẳng: Trích khấu hao đều đặn hàng tháng. Ưu điểm là đơn giản, dễ quản lý và dự báo tài chính.

- Phương pháp khấu hao nhanh (Số dư giảm dần có điều chỉnh): Cho phép trích mức khấu hao rất cao trong những năm đầu (có thể gấp 2-2.5 lần phương pháp đường thẳng). Điều này cực kỳ có lợi về mặt thuế cho các dự án cần quay vòng vốn thần tốc.

3. Lợi ích Thuế GTGT (VAT) và Thuế TNDN

- Khấu trừ thuế GTGT đầu vào: Khi mua rơ moóc mới (ví dụ từ Tân Thanh), doanh nghiệp được khấu trừ 10% thuế GTGT trên hóa đơn. Đây là một khoản lợi ích dòng tiền trực tiếp giúp giảm số thuế GTGT phải nộp từ hoạt động kinh doanh vận tải.

- Lá chắn thuế từ chi phí khấu hao: Chi phí khấu hao rơ moóc được tính là chi phí hợp lý khi xác định thu nhập chịu thuế TNDN.

- Ví dụ: Một chiếc rơ moóc trị giá 300 triệu VNĐ, khấu hao 10 năm. Mỗi năm doanh nghiệp có 30 triệu VNĐ chi phí “giấy tờ” giúp giảm mức đóng thuế TNDN (20%) tương đương 6 triệu VNĐ/năm.

4. Chi phí lãi vay và các chi phí liên quan

Nếu doanh nghiệp mua rơ moóc thông qua hình thức vay ngân hàng hoặc thuê tài chính:

- Lãi vay: Được tính vào chi phí tài chính và được trừ khi tính thuế TNDN.

- Phí đăng ký, đăng kiểm, bảo hiểm: Tất cả các chi phí phát sinh để đưa rơ moóc vào trạng thái sẵn sàng sử dụng đều được cộng vào nguyên giá tài sản để trích khấu hao, giúp tối ưu hóa lợi ích thuế.

5. Lợi ích từ giá trị thanh lý và Thuế

Rơ moóc có đặc thù là độ bền cơ khí rất cao. Sau khi hết thời gian khấu hao (ví dụ sau 10 năm), giá trị sổ sách bằng 0 nhưng giá trị thực tế (giá thanh lý) của rơ moóc Tân Thanh vẫn có thể đạt 30-40% giá trị ban đầu.

- Khi bán thanh lý, khoản thu nhập này được tính vào thu nhập khác. Tuy nhiên, trong suốt 10 năm trước đó, doanh nghiệp đã tận dụng được toàn bộ “lá chắn thuế” từ việc trích khấu hao nguyên giá.

>>> Xem ngay: Tổng hợp đánh giá về sơ mi rơ moóc cần nắm.

6. Kết luận và Khuyến nghị

Đầu tư rơ moóc mới là một chiến lược thuế thông minh hơn nhiều so với việc mua xe cũ không có hóa đơn hoặc xe chất lượng kém.

- Hãy chọn rơ moóc có thương hiệu mạnh (như Tân Thanh) để đảm bảo tài sản có thời gian vận hành thực tế dài hơn thời gian khấu hao.

- Tham vấn bộ phận kế toán để chọn khung 6 năm hay 10 năm tùy theo chiến lược dòng tiền của quý doanh nghiệp.